MGS|艾瑞曹笛:2014移动游戏行业数据分析

10月21日,在MGS 2014中国移动游戏大会上,来自艾瑞咨询的曹笛做了题为《2014移动游戏行业数据分析》的演讲,以下为演讲全文。

非常感谢主办方和在座所有的嘉宾,听我为本次大会的演讲内容,艾瑞咨询已经成立12年针对于互联网以及移动互联网做数据分析和行业观察的公司,我们在游戏行业当中耕耘探索了很多年,希望艾瑞提供的数据基于产品挖掘和分析内容对在座各位有一些帮助。下面的内容主要围绕市场整体发展规模,包括用户以及现有的移动游戏的产品所现在面临的情况,我们所做的思考,从图上看到游戏行业市场规模,分别是客户端游戏、行业游戏和现有厂商数量,移动游戏已经成为了游戏产业大家所最关注和重点关注的内容,这不仅仅是来源于移动游戏本身所面临的研发门槛和团队的投入的门槛比较低,产品比较容易做的局面,而是中国游戏产业到达了以移动游戏为主,拥抱移动游戏为主的环境当中。

从市场规模数据上来看,2014年中国移动游戏产业已经已经超过了网页移动产业,成为了第二大支柱,成熟于客户端游戏和网页游戏非常快速,2012年-2014市场规模300%增长,和传统的端游保持20%速度相比非常出色,增长速度在未来有什么驱动?更多从海外以及众多游戏商变化,终端红利带来的作用慢慢变弱,在后来的用户数据当中可以看到,这是我们统计在中国主流所有的分发主流分发渠道活跃的游戏有多少款?安卓有更高的游戏容量,2014年中国1-9月份统计发现安卓游戏1万款,单机和网友比例5:1左右,单机更多,在IOS第三方就是传统孕育市场当中比例在3:1到4:1左右,到了ISO官方APPSTORE上面数据有一些变化,单机游戏更难在APPSTORE有长久的活跃时间,而更多以网络游戏为主,给了大家思考,这是一个机会,也是一个危险,如果想在IOS官方做单机,用户需求是在产品线上很少,但是非常难做。

我们看到的是关于整个行业资本带来的思考,我们知道在2013年-2014年整个游戏行业面临资本带来的变化,这当中有急功近利,有一些浮躁,但是更多看到资本和面向未来投资者对这个产业看好的地方,从整个产业的并购包括投资角度来说看到数据显示的是2013年产业并购的数量在163亿左右,这当中和手机游戏相关的,所并购的东西当中只要涉及到手机游戏业务的,占到68.7%,而当中只有44%完全做手游,2014年初时候,艾瑞做过预测并购浪潮只会保持一年时间,我们错了,在2014年资本市场对于游戏产业,对于移动游戏产业仍然是不计成本投入,从目前的角度来说A股大宗非行业内公司并购,成为大部分游戏公司寻找退路的方式,在2014年一共出现34个并购项目,这个项目当中手游相关的垂直的手游公司占了五成以上,接近60%数量,涉及到手游概念公司更是占到了89%,不管一级市场还是二级市场对游戏行业,对于移动游戏行业的关注,这是艾瑞通过自由的库存抓取中国100万左右月活跃用户在智能手机上使用习惯得出的结论。

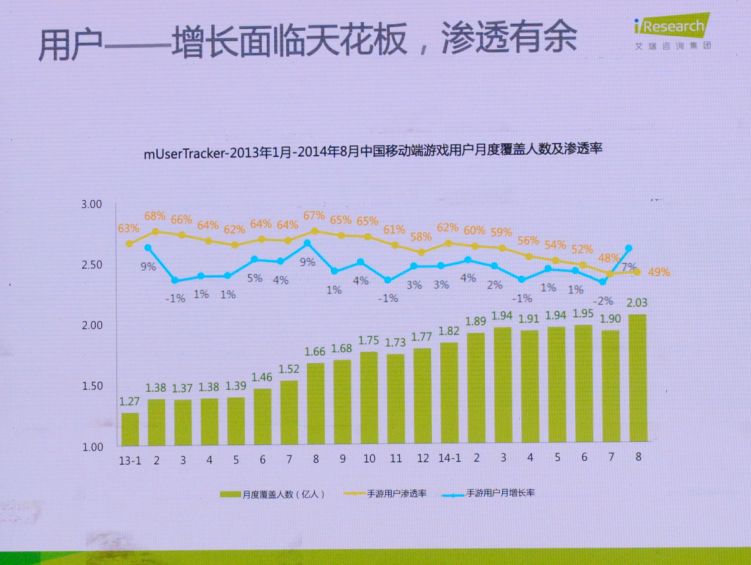

2013年上半年到全年智能游戏手机用户增长速度比较快,达到从1.2亿到接近2亿左右的数据,到1.9亿,但是从2014年年初到现在我们看到智能终端所带来的人口红利,为整个行业注入新增用户的数量已经开始下滑了,也就是说未来在座的各位可能并不能既希望我们扩大未来我们在移动游戏当中的目标用户的盘子而增加自己的营收,更多考虑如何深挖细节,针对相关群体做相关的动作和相互运营。

渠道厂商已经进入了零和博弈的状态,用户选择了360不会选择百度,在渠道经营上可以考虑,互联网用户达到什么样的水平?应该达到49%左右,我们认为这个数字仍然有一定增长空间,未来10个人当中应该有7个人,甚至更多人接触移动游戏,并且为这个市场投入资金和规模的。我们来看看整个2014年上半年到现在为止,9个月当中新的游戏和新的厂商到底处于什么样的状态?每个Q每个月大量的公司都在做新的游戏,从目前来看在整个安卓市场接近每个月近3000款游戏活跃,在IOS这个数量比较少,在官方只有接近100款左右,在孕育市场当中接近1000款左右的市场。从另外一点是厂商,我们之前说过参加移动游戏行业的厂商接近5000个在今年前9个月时间当中,但是每个月在榜单每个月1000家左右,1000家当中做单机游戏,做网络游戏公司在有限资源情况曝光几率真的需要竞争。在整个2014年Q3两个不同操作系统和三个独立渠道当中,不同单机和网游数量情况,安卓网游数字在下降,也许更多厂商做大动作,在Q4和明年的Q1有很多众多产品出现,包括研发周期拉的比较长的产品,我们可以从市场当中思考是不是现在的移动游戏的产业被拉长,以至于中间出现产品的断档,在安卓市场当中976款网游产品少于Q2,在IOS当中单机数量在上升,跟行业习惯有关,很多公司喜欢先把自己的产品放在越狱市场出售,第一时间接触中国移动游戏新产品的地方。

我们发现APPSTORE的新产品都在下降,说明APPSTORE产品已经固化了,我们很少看到更新的产品用非常快速的速度在依托,比如腾讯平台下快速在APPSTORE榜单上占据位置,所以APPSTORE营销非常剧烈,我们统计了2014年1-9月份榜单上下个月是否在榜单上,平均20%产品上个月在榜单上,下个月消失了,20%左右死亡率,我们在2013年只有19款产品留存超过半年以上,在今年2014年有所改观,但是整体的情况仍然半年存活率只能达到20%-30%左右的数字。从整体游戏产品的玩法上做分析,发现整个行业当中的角色扮演,包括卡牌数量在每个QP级,重度游戏在2014年爆发,但是我们统计上重度游戏在2014年没有爆发点,也许在2015年,也许网络更好速度达到更好的环境,用户对更强游戏玩法有更强的认知以后才能爆发,洗牌游戏反而每个Q在递增,传统的国粹棋牌玩法在目前手游玩法拥有非常庞大的群体,这是2014年1-9月份中国移动网络游戏题材分布情况,排名第一是动漫,以日漫、美漫,包括现在国漫在中国网络游戏题材分布第一,除了动漫题材以外,国粹类包含三国、仙侠、武侠,包括棋牌和麻将是主要占据部分,西方的魔幻色彩排名不错,但是保有量仍然并不高。

整个2014年截止到现在为止所有具备IP产品当中,排名前20个产品,它们到底是哪些IP可以做到?我们从TOP20产品当中可以看到,第一个观点IP产品更适合做网游,18款是网络游戏产品,只有两款是单机产品,三国仍然成为了IP产品当中的大头,占到了5款,其次是西游,这个品类很久之前很少有人做,但是在2014年有公司做西游产品,获得不错产品,还有武侠,包括影视类、网文类,国产动漫类在IP市场当中获得不错的收益,中国前9个月在TOP100当中有IP产品接近了50%市场份额,100款当中有50款产品覆盖IP,在单机产品当中只有30%左右覆盖IP,IP行业价格水涨船高,理性看待这个产品,经典永流传的IP在目前市场上受到反响和受众最好的产品,新型的IP到底能不能值现在非常高的价格?也是我们需要考量和思考的问题。

最后我想对整体的中国现在的移动游戏环境,包括趋势做一些总结,我们可以看到整个中国的政府,包括相关的有关部门已经大力关注这个产业,宏观政策方面政府已经开始重视移动游戏的规范化和合法化,对于游戏有利好的趋势,手游已经成为移动互联网,包括最好的手段在这样的背景下所有公司面临盈利压力,到底能不能将手上用户经营好,不是短时间内拿到了钱损失用户,是行业需要思考的问题,也许资本进入对行业发展是好事,但是我们凭借好的心态为自己的用户和产品做好事。

第三点看到企业经营已经从粗放方式向越来越精细化方式进行,产业的公司注重数据分析,注重市场运营的相关经营分析,不再是以粗放广告投放获取用户,流量平台和发行对于如何利用自己的流量已经成为了非常知名的话题。我们看看其他的问题,首先说到我们认为相对比较重度的产品在2014年并没有引来爆发期,更多先行一步爆发来自于休闲产品的迭代,具备非常普遍的简单的玩法的休闲游戏,通过一些人物养成和角色扮演的内容纳入,使得轻度玩家有更多的APP值和游戏空间,更多游戏爆发在2015年,有IP步步难行,没有IP很难从渠道拿到量,很难从用户身上获得感知,是双刃剑,是不是投入更高的精力或者费用买一个非常大的用户规模IP产品,在产品当中投入预期没有的,有的小众产品适合做,不能成为千万值或者过千万产品,IP需要大家思考。最后一点细分行业原本对游戏分类不适用现在的移动游戏产类,在细分做自己的卡位和博弈,相对精细化或者比较冷门的题材也有厂商做,全民枪战PC游戏,未来出来的竞技化游戏在产业当中获得力量。最后关于女性市场,现在行业当中仍然很少有人做垂直于女性产品,暖暖适宜,但是非常少,这样的产品在未来基于女性市场,并不单纯指的是女性游戏,更多是女性的主题,女性的应用分发市场等等是非常大的空间,我们艾瑞市场上看到现在女性手游用户占手游用户的数字50%的数字。