浅析“青黄不接”的腾讯游戏

游戏观察8月1日消息,腾讯游戏分自研和代理两类。而从代理角度而言,又分为开放、联运、独代三种合作模式。

商业模式

一、合作模式

1.开放接入模式。

腾讯将向开发者提供账号、支付、云服务等基础能力,帮助厂商针对腾讯用户进行产品优化和测试。

分成方式为:扣除渠道成本后,开发者拿70%,腾讯30%。

2.联合运营模式。

腾讯将向开发者提供账号、支付、云服务外,还配备专门运营团队,投入核心资源推广运营,并提供客服、论坛、数据分析等服务。

分成方式为:扣除渠道成本后,开发者拿60%,腾讯40%。

3.独家代理模式。

腾讯将向开发者提供全面开放平台核心能力,配备专业化运营团队,投入腾讯核心平台资源以及高端用户资源,全平台发行。

分成方式为:充分商谈,采用更为灵活的商务条款。腾讯可拿到分成70%~90%。在上个月金山软件的电话会议中可知,金山在几款腾讯独家代理产品享有最高的分成比例,但是腾讯仍可分70%。

这三种模式差别在于推广资源,第一种是厂家自己推,第二种是厂家和渠道一起推,第三种是腾讯全力推。腾讯渠道可以带来巨大的流量,并且这个分成只是最初步的,游戏内的充值渠道,如果是腾讯自己的支付系统,腾讯还要额外再抽成20%左右。

二、 收入确认方式

根据腾讯年报披露的游戏收入确认政策:

“本集团网络平台上虚拟产品╱道具的收入在相关虚拟产品╱道具的估计使用年期内确认。不同虚拟产品╱道具的估计使用年期由管理层基于预期用户关系期限或相关虚拟产品╱道具规定的有效期限(视乎相关虚拟产品╱道具各自期限而定)厘定。”

言下之意就是,当期报表的收入有滞后性,体现的并不完全是当期游戏的收入。腾讯一般手游的递延周期是3个月,《王者荣耀》更长。游戏行业的收费模式主要有以下四种:按虚拟道具收费、按游戏时间收费、按下载收费及广告收费。腾讯大部分游戏都是按虚拟道具收费。道具收费需要用户消耗完才会计入收入中。

那么好了,即便我们看到18Q1游戏收入增长如此迅猛,但是这个收入很有可能是17年Q4甚至更早些时候玩家在游戏内消费的。在会计处理上,这部分收入需要进行摊销处理成递延收入。通常情况下,游戏公司的递延收入更能体现一家公司的未来情况,类似白酒公司的预收款。

腾讯CFO罗硕瀚在2017Q3曾在答记者问中提到:三季度的《王者荣耀》有许多即时消费装备,没有计入递延收入,所以出现了移动端游戏营收增长非常大,而递延收入环比增长只有几个百分点。从这段话可以知道,《王者荣耀》很多季节性活动中,玩家的充值是即时转换为当期游戏收入的。而某些沉没收入(比如玩家充值钻石和点券但没有消耗)则要9-12个月才能体现在报表中。

从2016-2018的递延收入来看,整体是处于不断上升的趋势,并且这个蓄水池所积蓄的现金越来越多,特别是大家普遍担心的2018年一季度,递延收入仍然没有下降。

收入跟踪

一、流水跟踪

游戏流水是最领先的高频数据。很可惜,厂商都不愿意公布单款手游的流水。这个只能自己根据一些渠道去估算游戏的流水了。

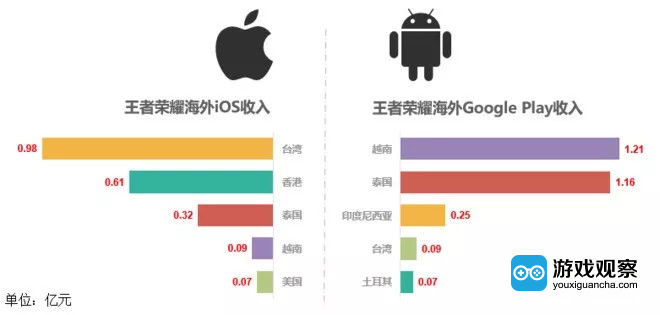

这里可以推荐App数据和洞察平台“App Annie”,可以跟踪到iOS渠道和海外GooglePlay的收入及下载情况。于《王者荣耀》的收入在腾讯游戏收入中占比比较大,所以先来看这款手游的流水。根据伽马数据季度流水测算以及中国电竞产业报告,《王者荣耀》2016全年全渠道流水为68亿,2017年全渠道流水为232亿元。

App Annie的收入是按美元来计算,并且是扣除了苹果渠道30%的分成,按照期间平均汇率6.59算回人民币收入。因此我们可以回算出2016年、2017年安卓渠道的流水,并在假设2018年上半年安卓渠道用户数和付费比例,相对于IOS渠道较2017年不变的基础上,大致推算出2018年上半年Q1、Q2 流水分别为39.8亿,40.6亿。

除《王者荣耀》外,手游部分大家最关注的就是2017年12月腾讯天美工作室推出的《QQ 飞车》:24 小时内注册用户破1000 万,DAU 破1000 万,上线一周DAU 突破2000 万。

这款游戏在一季度财报中非常亮眼,这类游戏的生命周期非常短,Q2流水下滑明显,可以判断今后的影响会越来越小。

二、下载量

《王者荣耀》国内收入占比9成,因此对于下载量的观察,可以聚焦在中国市场:

App Annie给到的数据可能不完全正确,但是趋势基本是可以确定的,那就是《王者荣耀》的新增用户数量在不断减少。

下载量减少目前在流水这里应该还未体现出来,但是预估,在18Q2之后,《王者荣耀》的流水将可能开始下降。考虑到王者荣耀贡献,一旦它的收入下滑,没有新的可商业化爆款出现,则整体手游的收入H2就会环比下滑,这几乎是目前的市场共识,也是股价下行的主要原因。

但由于流水显示二季度《王者荣耀》收入比一季度可能仍有所增长,外加递延收入可以填补,预计二季度财报角度手游收据并不会糟糕。附海外收入,体量太小,研究中可以忽略:

三、收入分拆

根据国金证券研报的端游服务器指数来看(多数人应该不太关心计算逻辑,这里忽略计算部分),《地下城与勇士》(DNF)二季度服务器热度指数59,在线人数比去年同期58.4还小幅上升,说明DNF收入很可能继续创新高。

《英雄联盟》(LOL)服务器热度指数2017年受王者荣耀影响下滑厉害,2018Q2热度指数14.9,高于去年同期的14.6,也高于Q1的14.2。Q2端游收入应该相较Q1来说稳中有升。未考虑递延收入的影响前提下,预期游戏业务Q2收入338亿环比一季度358亿环比下滑5.6%。

游戏业务即使作为腾讯最让人忧心的版块,我认为在技术革命发生时,出现类似《头号玩家》这样的次世代游戏后,行业空间仍有飞跃式的提升可能。无论是付费方式,用户结构,或与其他娱乐场景争夺用户时长,都会出现大幅度的变化。

所以对腾讯游戏业务担忧的核心问题,并不应该集中在长期天花板,而是短中期收入青黄不接的严重性和该业务的壁垒。

中期动力

一、新游戏

今年4月下旬“UP2018新文创”大会上,腾讯一共曝光了28款游戏产品,包括4款功能游戏,9款代理手游、9款自研手游、5款端游以及压轴的《堡垒之夜》。在发布的28款游戏之外,腾讯储备游戏中《地下城与勇士》《天堂2》《剑网3》有成为爆款的潜力。

2018年腾讯与金山合作打造武侠产品矩阵,将联合推出《云裳羽衣》、《剑侠情缘2:剑歌行》及《剑网3:指尖江湖》三款剑侠情 缘品牌手游。

二、吃鸡游戏商业化

由于广电迟迟没有给吃鸡游戏批下版号,造成这两款《绝地求生》还是全免费上线的状态,不能对外收费运营。

吃鸡当前吸引了大量的用户和霸占了玩家的在线时长。光《绝地求生:刺激战场》,就带走了2亿多的下载量6000多万的日活用户,所以吃鸡的出现反而变成了一件价值毁灭的事情。

目前两款主力吃鸡的游戏状态是:

由蓝洞研发,腾讯代理手游的 绝地求生 (刺激战场 和全军出击)均为 2月8日上线,等待游戏版号。由EPIC研发(腾讯占股48%,开发收入部分应计入联营收入),腾讯代理的端游《堡垒之夜》国服版已通过文化部审批,游戏版号正在推进中,于7月24日开启限量测试。

评估吃鸡商业化价值:

《绝地求生:刺激战场》目前在国外的付费力度非常小,付费点的设置非常谨慎,首月的营收大概只有《堡垒之夜》的五分之一。《堡垒之夜》手游更倾向于向玩家出售限时道具和日常道具,另外玩家还可以花10美元的月费购买“战场通行证”(Battle Pass)。作为比较,《绝地求生:刺激战场》海外版则是向玩家出售随机的战利品宝箱。

即便FPS游戏的ARPU(每用户平均收入)是所有游戏种类中最低的,但从国外表现来看,《堡垒之夜》手游月流水达到2500 万美元(约1.6亿元)。根据开发商Epic Game公布的资料,到2018年1月,《堡垒之夜》的用户数已超过4000万人。

网易的《荒野行动》从中国市场表现来看,近期畅销排名在 10 名左右,对应 3-4亿流水。在国内,腾讯吃鸡游戏的收入应该还要远远好于这个数字。并且,腾讯可能未来还有皮肤、月卡等收费点,吃鸡游戏的收入预测在10-20亿月流水。

三、WeGame

WeGame是腾讯游戏平台的升级版本。该平台提供一站式服务,包括游戏的资讯、购买、下载、助手、直播和社区功能。从腾讯官方的声明来看,做这个PC游戏的平台,没有任何营收或销量方面的KPI,而且一段时间内都不考虑商业利益。

某种程度上,WeGame在腾讯看来并不是商业层面的攻坚力量,而是战略布局的探索者。根据主要竞品Steam平台公布的最新数据,2017年总收入43亿美金,2.91亿用户,其中11.56%为中国用户,也就是差不多3000万中国用户,人均拥有游戏11.25个(英国用户人均51个游戏),连前10也没排上。

估算中国用户为Steam创造营收2亿美金左右,还不及腾讯单月端游收入。

WeGame目前游戏才200多个,Steam上光中文游戏就超2000多个,腾讯上新游速度是2周一款,即使做到Steam的体量,创造的营收还是不太能和目前的网络游戏收入相提并论。所以个人来看,WeGame对营收影响较小。

竞争格局

根据2017年数据,腾讯一家的游戏业务收入,几乎接近网易、完美世界等其他所有中国企业游戏收入的总和。

目前格局是,腾讯基本上是以天马流星拳的姿态上中下游通吃,形成了自己到处走路,别人无路可走的局面。

上游:腾讯可以通过文学、影业、动漫源源不断提供优质IP。也可以通过外部授权拿得其他稀有IP(和盛大游戏合作《传奇世界3D》、和西山居合作《云裳羽衣》、和蓝图游戏合作《猎人手游》、和完美世界合作《完美世界》手游等等)

中游:腾讯旗下的天美、光子、北极光、魔方工作室群在行业都是顶级水平。海外从06年开始累积投出了130亿美元,80余家公司。包括Supercell、Epic Games、Riot Games、暴雪这些全球顶尖选手。

下游:前10大电竞直播平台腾讯系占了一半,包括虎牙(第2大股东,仅次于欢聚时代)、斗鱼、企鹅电竞、NOW直播、龙珠直播,另外还持有B站4.38% 的股权。安卓渠道应用宝市场份额第一。

不管拿着望远镜还是放大镜看,腾讯现在确实都还看不到对手。