2018手游买量市场:格局已定,广告平台率先革新!

游戏观察7月31日消息,进入 2018 年后,买量市场剩下的竞争者又将卷入到新一轮的洗牌当中,随着竞争的加剧,手游买量市场将会在 2018 年有一个全方面的提升,实现从 1.0 到 2.0 的升级,而这也很可能是买量市场定格局的一年。

从 2016 年手游“买量”的兴起,到 2017 年买量市场大爆发,建立入局门槛,再到后来买量成本不断飙升,逐渐淘汰一批又一批的买量团队。这个过程的结束,也不过是两年左右的时间。手游买量市场从简单粗暴式的 1.0 时代已经进入到精细化的 2.0 时代。流量平台作为手游买量市场的核心一环,连接着游戏与用户,可谓是扛起了买量市场升级的大旗。

一、上半年有 951 家公司在抢量,买量市场将快速迈入 2.0 时代

为什么说 2018 年是买量市场重新构建格局、洗牌流量生态的一年?

根据数据显示,整个 2018 上半年,一共有 951 家公司(主体)参与了手游买量,市场盘子仍然竞争激烈。但是与 2017 年买量市场的大爆发不同,从投放游戏数、参与买量公司数的变化曲线来看,手游买量市场已经越来越严峻了。

2018 年 Q1,买量市场延续了去年疯狂的状态,每天投放的产品数仍然保持在 900 款以上,超过 300 家公司买量。但是从 5 月开始,市场就开始呈现出缩水的趋势。到了 6 月,每日投放的游戏数在 600 到 800 款之间,而参与买量的公司数暴跌至 200 到 300 家之间。买量形势的严峻,可见一斑。

在买量激烈竞争之下,“产品荒”、“CP 荒”给厂商带来的影响更加深刻,版号高压、iOS 对换皮产品管控严格,不少厂商面临着内忧外患。特别是对中小厂商而言,买量市场的变化给他们带来的压力更大,毕竟没有能和大厂匹配的抗风险能力,一旦计算失误,很难收回成本。

因此进入到 2018 年,在买量成为了大多数游戏厂商的基础能力之后,如何在严峻的市场情况下更好地买量、合理买量、效果最大化买量成为了游戏厂商最关心的问题。而在整个买量生态体系从 1.0 到 2.0 升级的过程中,率先做出革新的是“承上启下”的流量(广告)渠道。

通常来说,首先能看到变化的是大型的平台或渠道。以腾讯社交广告为例,其作为目前流量平台的老大哥,在平台的转化升级上也是走在了前沿。我们从腾讯社交广告最近公布的战略几乎可以看到其扛起了流量平台升级的领军大旗,同时也可以看到手游买量 2.0 时代的一些方向。

二、以腾讯社交广告为例,看流量平台如何带领市场革新

从广告平台自身的架构来看,平台的转化升级主要涉及流量资源、数据能力、产品能力三个方面。

1. 流量资源升级——市场还需挖掘更多的新兴流量

手游买量市场 2.0 转变,首当其冲的必然是流量资源的升级。

传统流量的带量能力毋庸置疑,无论是榜单、排行榜或者是商店的编辑推荐,都能够给用户带来非常多的内容,但是大多数情况下,这些都是用户被动接受的。随着移动互联网的发展,“社交”对于用户来说变得越来越重要。而且在社交平台上,用户更乐于接受由朋友带来的原生内容,近年来《旅行青蛙》、《恋与制作人》等游戏相继在社交平台上走红便是一个很好的证明。

因此,在流量吃紧的当下买量市场,除了短视频、小游戏等新兴的流量之外,还能够被挖掘的地方,大概就只剩下大大小小的社交平台了。据了解,目前市场上不少流量平台已经在加快流量的聚合,力图将更多的社交平台长尾流量都掌握到平台手里。

从近年来腾讯社交广告的变迁不难看出,其升级的核心在于整合腾讯系平台全流量,特别是社交流量。

腾讯最开始的广告起源是页游平台,由此孕育出基于 QQ 和 QQ 空间这两大流量的广点通,而当时的广点通就是一个精准的页游导量工具。随着市场的发展,另一大社交平台——微信的广告资源也加入到流量体系中,同时腾讯新闻、腾讯视频、天天快报等偏资讯类、偏娱乐类的流量也开始整合到流量矩阵中来。覆盖了整个腾讯系全流量后,自然也蜕变成“腾讯社交广告”。

在整个腾讯社交广告体系中,社交平台流量仍然是相当重要的部分。而且背靠 QQ 和微信这两大领先社交 App,腾讯社交广告后续在社交平台上可以扩展的空间还有很多。比如腾讯社交广告目前仍然在拓宽合适的触达场景,而新兴的小程序、小游戏流量,其基础也建立在微信这个社交平台上。

与此同时,腾讯社交广告也在不断拓宽广告形式。目前小程序、小游戏主要的广告形式有 Banner 广告和激励式视频广告,并且已经展现出非常不错的营收表现。据手游那点事了解,其现阶段已有 500 多款小游戏流量主接入,日流水消耗达到千万级别,其中激励式视频每千次展示获得广告收入已超过 80 元。此外,小游戏未来还会接入互选定制广告,让广告能够更好地和小游戏本身融合,降低玩家对于广告的天然厌恶感。

而就目前的市场盘子来看,腾讯社交广告的市场占比持续领跑,在新兴流量的挖掘上也有非常强的优势,推进整个买量市场升级的动力十足。

2. 数据能力升级——大数据的支撑下,才能摆脱“粗暴投放”

买量背后的商业逻辑并不复杂,只要游戏的营收能力高于买量成本厂商便能收回成本并获利。随着买量成本的攀升和流量的吃紧,“粗暴投放”已经变成了一件亏本生意,游戏厂商必须“精打细算”才能保证流水和利润。

从 2016 年买量市场竞争变得越来越激烈之后,相信大部分厂商都能感受到智能化投放带来的效率提升。流量渠道基于自身平台的数据支撑,通过数据分析为广告主进行智能投放,可以有效达到一个较好的 ROI 水平。

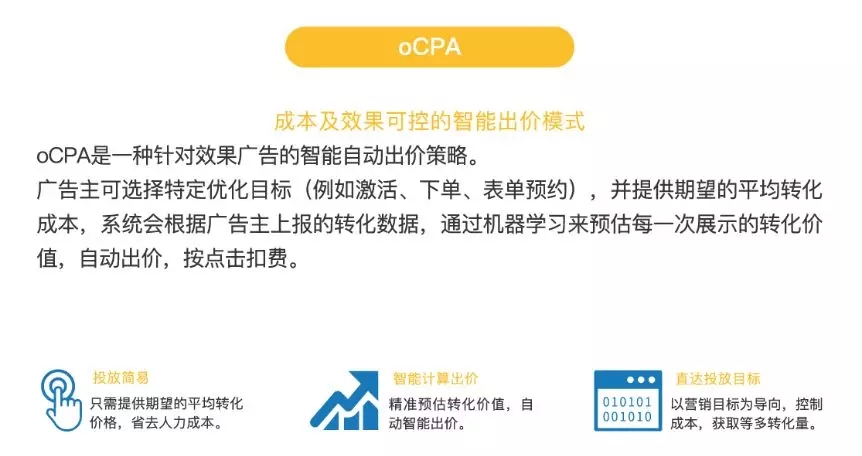

然而无论是 oCPA 还是 oCPM 都需要更智能的数据依据和算法,从而进行优化、减少人工成本,“智能化投放”需要走的路还非常长。

进入到 2018 年以来,手游那点事发现,流量渠道除了持续丰富自身的流量体系之外,也在进行“内在”升级,对聚合的流量进行分析,不断填充数据库,优化算法,以便为广告主提供更加智能的广告投放服务。

具体来看,腾讯社交广告同样也在做这样的优化升级。腾讯社交广告游戏行业负责人张菡曾表示,“智能化投放”优化升级的核心基于整个数据回传链路是否精准,同时也基于 API 的稳定性,希望能够更高效地触达到更精准的付费用户群体。

背靠庞大的流量资源,腾讯的大数据分析能力毋庸置疑。与此同时,腾讯社交广告也不再强调第一方数据、二方数据、三方数据,而是在此基础上为广告主提供更丰富的服务,并且在大数据的支撑下实现更精准的买量投放。

3. 产品能力升级——买量已经成为手游推广标配,门槛需降低

买量目前已经成为了手游推广标配。随着越来越多的中小厂商入局,流量渠道的门槛必定需要降低,在流量资源和数据能力方面的升级,也正是为了更好地服务更多的广告主。

腾讯社交广告游戏行业负责人张菡表示,中小厂商和高潜力的厂商将会是腾讯社交广告 2018 年的另一个重心,从各个方面给予更多的扶持。比如在去年,腾讯社交广告就大力推广 Marketing API 服务,通过将更多的原材料以 API 的形式传达给广告主,由广告主去构建更加合适自己的投放平台,从而有针对性地提升投放效率和效果,这个平台也降低了厂商使用平台资源的门槛。

三、买量洗牌年,市场需重新构建格局

从腾讯社交广告的升级方向不难看出整个买量市场 2.0 的进化方向,挖掘新兴流量、依靠大数据精准买量、尽可能地降低买量各环的损耗、渠道买量营销三者平衡,这些看似简单,但实际操作起来能在每一项都做到极致的公司却并不多。大多数团队依然在寻求单点突破。

如今,2018 年已经过去了一半。从 2018 上半年的买量大盘来看,虽然整个市场从 2017 年的“疯狂买量”已经逐渐转变成“理性买量”,但是竞争激烈程度仍然是有增无减。南迁潮除了带来公司团队的地理位置变化之外,还有大批团队涌入买量市场,这使得买量的洗牌比我们想象中更加残酷。

“洗牌”意味着格局的重构,同样也会推动市场的转化升级,而重构的过程中将导致大批以往看似凶猛,但实际上持续性不强的团队遭到淘汰。也会使得有杀手锏的团队得以后来居上。

需要注意的是,“洗牌”并不是一个短暂的阶段性状态,而是一个持续的过程。“逆水行舟,不进则退。”在买量市场开始升级 2.0 的当下,如果不适时跟上步伐、持续提升自身水平,必然会被市场“抛弃”。目前看来,流量平台已经率先做出了变革,接下来,也到了游戏厂商表现的时候了。